2023年中国寿险行业发展现状 产品体系再定位、公司核心能力布局与ERP系统开发

随着经济环境、人口结构和客户需求的深刻变化,2023年中国寿险行业正经历一场全面的转型与重塑。行业从过去以规模扩张为导向的粗放式增长,转向以价值创造为核心的精细化发展。本报告将聚焦于当前寿险行业的发展现状,并深入剖析其产品体系再定位、公司核心能力布局以及支撑转型的ERP系统开发等关键议题。

一、 2023年寿险行业发展现状概览

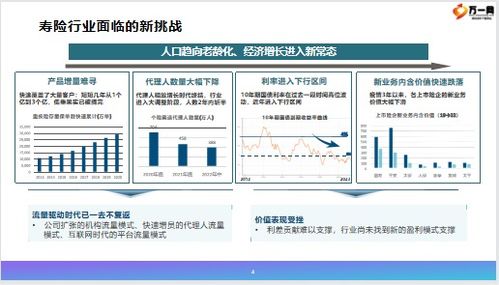

2023年,中国寿险市场在监管引导、利率下行和客户需求分化的多重因素影响下,呈现出以下主要特征:

1. 保费增长承压,价值转型深化:新单保费增速放缓,行业普遍从追求保费规模转向追求新业务价值(NBV)和内含价值(EV)的可持续增长。

2. 客户需求多元化与健康化:人口老龄化、中产阶层崛起及疫情后健康意识提升,推动客户需求从单一的理财储蓄,向健康保障、养老规划、财富传承等多元化、综合化方向演进。

3. 数字化加速渗透:人工智能、大数据等技术在营销、承保、理赔、服务等全链条的应用日益深入,成为降本增效和提升客户体验的核心驱动力。

二、 产品体系再定位:从“以产品为中心”到“以客户为中心”

为应对市场变化,寿险公司的产品战略正在进行根本性的再定位:

- 回归保障本源,强化健康险与养老险:重疾险持续迭代优化,覆盖范围更广;长期护理保险、带病体保险等细分产品加速发展。为应对老龄化,商业养老保险(如专属商业养老保险、个人养老金保险产品)成为战略重点,产品形态更加灵活,与养老社区等服务结合更紧密。

- 储蓄型产品结构优化:在利率环境下行背景下,增额终身寿险等具有确定利益、灵活性的产品受到市场青睐,部分替代了传统高定价利率产品。投资连结保险(投连险)和万能险等则在更规范的框架下,满足客户差异化投资需求。

- “产品+服务”生态融合:产品不再孤立存在,而是与健康管理、养老服务、财富规划等外部服务资源整合,构建“保险保障+健康/养老服务”的综合解决方案,提升客户粘性与产品价值。

三、 公司核心能力布局:构建面向未来的竞争壁垒

为支撑产品与战略转型,领先的寿险公司正在关键能力上进行战略性布局:

- 渠道专业化与多元化改革:

- 个险渠道:推动代理人队伍向专业化、职业化、精英化转型,提升人均产能和活动率。

- 银保渠道:从简单的“手续费驱动”转向“价值共创”的深度合作模式,共同开发定制化产品,提升期缴业务占比。

- 数字化渠道:积极布局线上直销、互联网平台合作等新渠道,覆盖更广泛的客户群体。

- 客户经营与精细化运营能力:建立以客户生命周期为中心的运营体系,利用数据洞察进行客户分层、精准营销和个性化服务,提升客户终身价值(LTV)。

- 投资管理能力:在“资产荒”背景下,强化资产负债管理(ALM),提升长期资金配置能力和另类投资能力,以匹配长期负债端的收益要求。

- 风险管理与合规能力:在更加严格的监管环境下,构建全面、智能化的风险管理体系,确保业务稳健运行。

四、 ERP系统开发:数字化转型与运营效率的基石

ERP(企业资源计划)系统作为企业内部管理的核心中枢,其升级与开发对于寿险公司实现上述转型至关重要:

- 整合与打通:新一代寿险ERP系统致力于打破传统部门墙和数据孤岛,整合财务、精算、采购、人力、运营等核心模块,实现业务流程端到端的贯通和数据实时共享。

- 支持敏捷业务:系统需具备高度的灵活性和可配置性,以快速响应产品创新、渠道变革和监管政策调整,支持新业务的敏捷上线。

- 数据驱动决策:强大的数据中台与分析模块是ERP系统的“大脑”,能够对业务、财务、客户数据进行深度挖掘和分析,为产品定价、费用管控、绩效评估和战略决策提供精准支持。

- 提升运营效率与风控:通过流程自动化(如RPA)和智能化审批,大幅降低人工操作成本和差错率,同时嵌入合规与风险控制点,实现事前、事中、事后的全过程风控。

- 支持生态合作:系统架构需具备开放性,能够安全、高效地对接外部医疗、养老、科技合作伙伴的系统,支撑“产品+服务”生态的顺畅运转。

结论

2023年的中国寿险行业正处于一个关键的转型十字路口。成功的关键在于:深刻理解并响应客户需求的变化,完成产品体系的战略性再定位;围绕渠道、客户、投资、风控等核心能力进行前瞻性布局,构建差异化竞争优势;并以前瞻性的ERP系统开发与数字化转型作为底层支撑,打通内部运营,提升效率与韧性。唯有如此,寿险公司才能在日益复杂的市场环境中行稳致远,实现高质量、可持续的发展。

如若转载,请注明出处:http://www.shchongda.com/product/671.html

更新时间:2026-01-18 09:09:49